Abfindungen, die beim Ausscheiden aus einem Unternehmen gezahlt werden, können durch die sogenannte Fünftelregelung steuerlich ganz erheblich begünstigt sein. Um diese Chance auf hohe Steuerersparnisse nicht zu verpassen, sollten die steuerlichen Besonderheiten schon bei der Verhandlung des Aufhebungsvertrags berücksichtigt werden. Denn zu diesem Zeitpunkt können die Voraussetzungen für intelligente Gestaltungen und Optimierungsmöglichkeiten noch eingefügt werden. Kluge Vertragsgestaltung und gestaltende Investitionen sollten ineinandergreifen.

Von Marion Lamberty und Lutz Runte

Bei Erhalt einer Abfindung kann sich durch geschickte Gestaltung ein extrem hoher Steuerhebel ergeben, weil das Finanzamt die auf die Abfindung entfallenden Steuern mit Hilfe der Fünftelregelung ermittelt. Es errechnet den Steuersatz auf die Abfindung dabei so, als wäre nur ein Fünftel der Abfindung zu versteuern. Der sich hierbei ergebende, geringere Steuersatz wird auf die gesamte Entschädigung angewendet. Je geringer die normalen Einkünfte sind, die neben der Abfindung anfallen, desto geringer ist der Steuersatz auf das Fünftel. Sinken die Einkünfte, die das Finanzamt zusätzlich zur Abfindung berücksichtigt, auf Null, ergibt sich für die Abfindung quasi der fünffache Grundfreibetrag und die Wirkung der Begünstigung ist am größten.

Die Wirkung der Einkünfte, die neben der Abfindung zu versteuern sind, ist dabei extrem: So zahlt beispielsweise ein Verheirateter auf eine Abfindung in Höhe von 300.000 Euro „nur“ 52.420 Euro Einkommensteuer (18 Prozent). Fallen aber neben der Abfindung 110.000 Euro normal zu versteuernde Einkünfte an, erhöht sich die Einkommensteuerbelastung der Abfindung auf den Spitzensteuersatz von 42 Prozent und beträgt 125.950 Euro. Darüber hinaus lösen die 110.000 Euro Normaleinkünfte selbst auch noch eine eigene Einkommensteuerbelastung von 28.196 Euro aus. In der Summe beträgt die durch die 110.000 Euro zusätzlich verursachte Steuerlast, unter Einbeziehung des Solidaritätszuschlages und der Kirchensteuer, ganz erstaunliche 116.476 Euro. Diesen „schädlichen“ Normaleinkünften kann man vorab durch Regelungen im Aufhebungsvertrag und im Nachhinein durch geschickte Investitionen entgegensteuern. Am besten greifen beide Strategien ineinander. Aus einem breiten Katalog möglicher Gestaltungsmaßnahmen sollte dabei für jeden Fall passgenau eine individuelle Lösungsstrategie entwickelt werden.

Gestaltungsmaßnahmen vor und nach Auszahlung der Abfindung

Um die Abfindung in einem Kalenderjahr zu „isolieren“, wird daher häufig vereinbart, dass die Abfindung nicht im Jahr der Beendigung des Arbeitsverhältnisses ausgezahlt wird, in dem oft noch hohe Gehälter fließen, sondern im finanziell schwächeren Folgejahr. Verbleiben nach der Vertragsgestaltung neben der Abfindung doch noch Normaleinkünfte, ist deren Ausgleich durch Investitionen in steuerlich abzugsfähige Ausgaben in aller Regel sehr sinnvoll. Wie im unten dargestellten Zahlenbeispiel ist es häufig sogar so, dass die daraus resultierende Steuerersparnis höher ist als die Ausgabe selbst.

Wenn die Investition zudem dazu führt, dass der Betroffene das eingezahlte Geld später in Form einer Rente zurückerhält, profitiert er sogar doppelt. Ein solches Gestaltungsinstrument ist eine Einmalzahlung in eine Basis-(Rürup-)Rentenversicherung. In eine Rürup-Police können Verheiratete im Jahr 2020 bis zu 50.092 Euro steuerbegünstigt für das Alter anlegen, Ledige die Hälfte. Hiervon können in diesem Jahr 90 Prozent als Sonderausgaben abgezogen werden. Zwar vermindert sich der Betrag um die eventuell entrichteten Beiträge für die gesetzliche Rentenversicherung, dennoch bleibt in den meisten Fällen reichlich Gestaltungspotenzial.

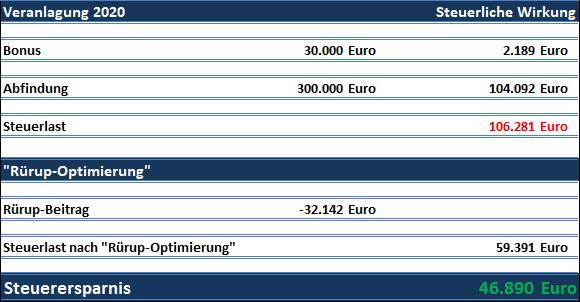

Im oben skizzierten Fall hat der Betroffene erreicht, dass die Abfindung im Folgejahr ausgezahlt wird, in dem er keine laufenden Bezüge mehr erhält. Grundsätzlich eine clevere Strategie, da die Fünftelregelung in diesem Jahr eine bessere Wirkung entfaltet. Leider wurde der Bonus für das Jahr 2019 in Höhe von 30.000 Euro nicht – wie angestrebt – als pauschaler Abschlag im Dezember 2019, sondern erst nach exakter Berechnung im März 2020 ausgezahlt. Wenn man erkennt, dass die Steuerbelastung durch diesen Bonus bei rund 47.000 Euro liegt, ist die Freude über die Sonderzahlung gering. Als rettender Hebel bietet sich die einmalige Zahlung von 32.142 Euro in eine Rürup-Police - wie im Schaubild oben links dargestellt - an.

Das Ergebnis: Das Finanzamt spendiert nicht nur die Einmalprämie für die lebenslange Zusatzrente von monatlich fast 120 Euro, sondern auch noch gut 14.000 Euro zur freien Verwendung!

Neben dem im Beispiel genannten Bonus nehmen auch andere Einkünfte oder Ausgaben Einfluss auf die Gestaltung. So wirken sich beispielsweise Einkünfte des Ehepartners, Renten, Mieteinnahmen oder das Arbeitslosengeld nachteilig aus, während Renovierungskosten, vorausgezahlte Krankenversicherungsbeiträge, Unterhaltszahlungen oder auch die Kirchensteuer in dem Sonderjahr besonders gut helfen. Alle diese Einflussfaktoren sollten in einer Prognoserechnung berücksichtigt werden, die die Effekte der Gestaltungsmaßnahmen aufzeigt.

Spektakuläre Effekte möglich

Die Abfindungssituation ist für den Betroffenen immer eine persönliche Sondersituation. Damit er neben den Sorgen um die weitere Karriere oder die Unsicherheit durch den erzwungenen Übergang in den frühzeitigen Ruhestand nicht noch überhöhte finanzielle Abzüge verkraften muss, sollte genau gerechnet werden. In unserem Beispiel konnten durch eine intelligente Gestaltung mehr als 85.000 Euro Steuern gespart werden. Die Effekte einer strategischen Gestaltung können demnach spektakulär sein. Erfahrungsgemäß ist es in der persönlichen Sondersituation sehr sinnvoll, die steuerliche Prognoserechnung des Abfindungsjahres um eine langfristige und umfassende Finanzplanung zu ergänzen.

Am 06. Oktober 2020 informieren Marion Lamberty und Lutz Runte gemeinsam mit Gerhard Kronisch, Rechtsanwalt und Fachanwalt für Arbeitsrecht, in einem Online-Seminar des FKI – Führungskäfte Instituts zu dieser Thematik. Darüber hinaus erhalten VFF-Mitglieder sowohl bei der Finanzplanung durch Marion Lamberty als auch der Steuerberatung bei Runte & Partner Sonderkonditionen.